2025-03-31 28HSE 编辑部

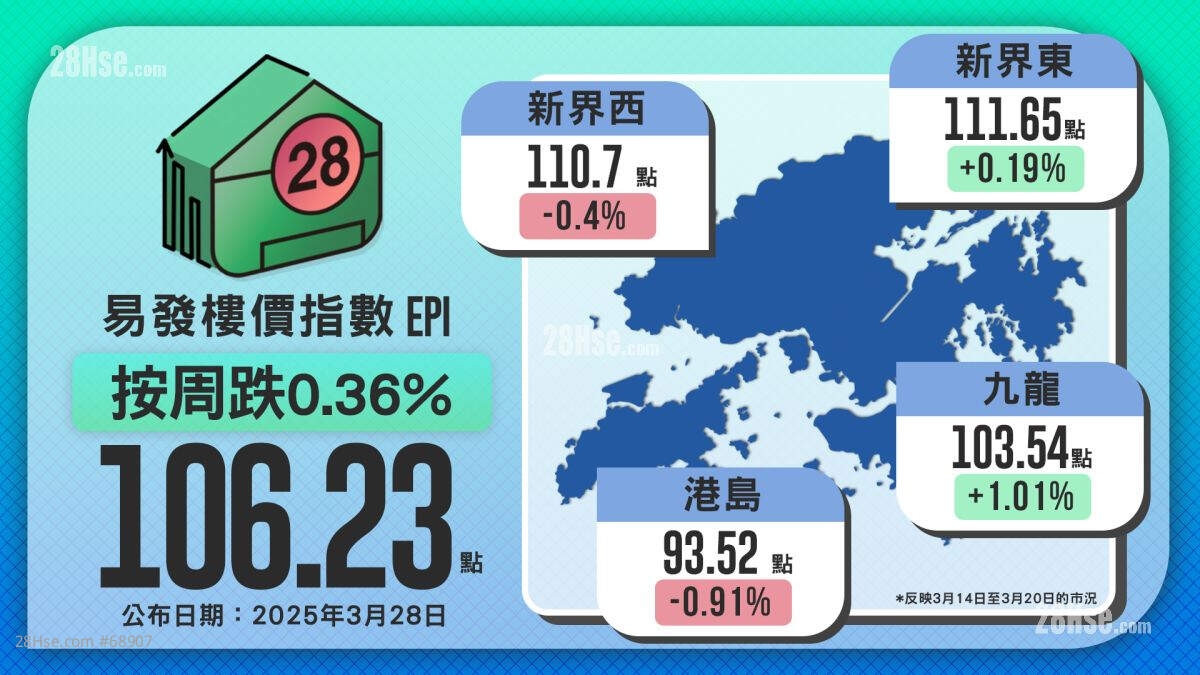

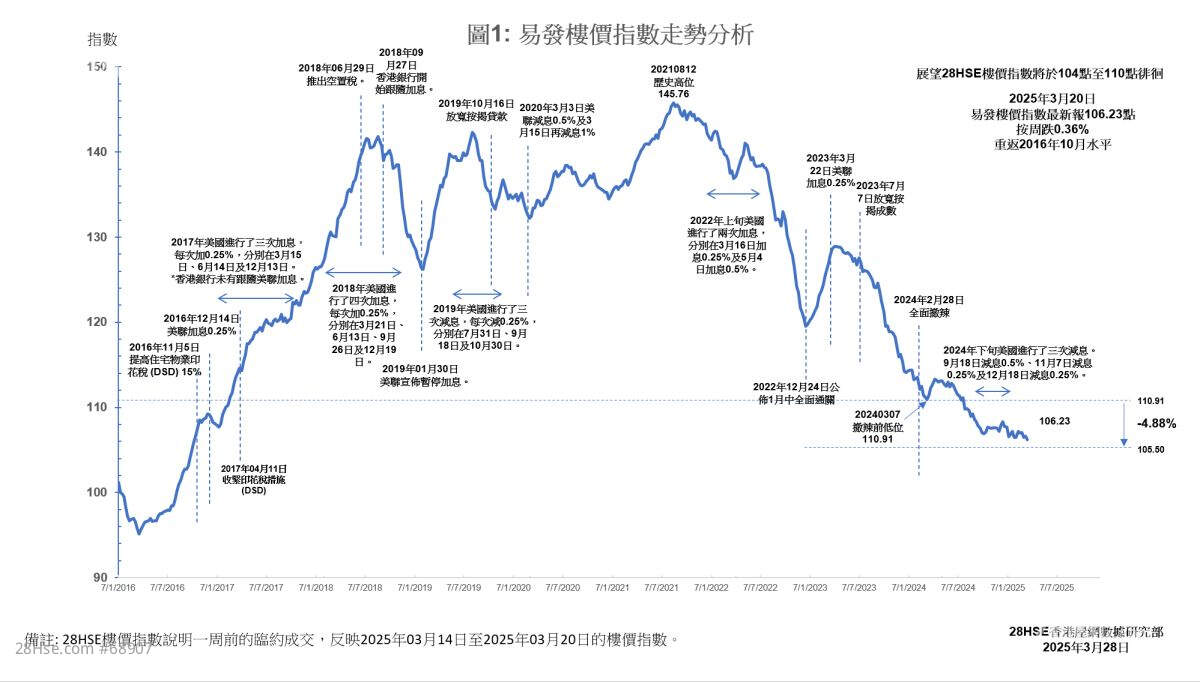

易发楼价指数最新报106.23点,按周下跌0.36%,继续徘徊于2016年10月的水平,反映楼市仍受压,未能摆脱低迷状态。近期发展商加快推售新盘,以低价吸客,其中大埔上然成为市场焦点,推出买大单位,可以低至88万元加购细单位优惠作招徕,成功吸引市场目光。此外,天水围YOHO WEST PARKSIDE持续热销,与日出康城Grand Seasons、屯门飞扬及长沙湾晓柏峰等货尾项目一同吸纳大量购买力,进一步压缩二手市场空间,令二手住宅交投雪上加霜。

新盘定价进一步下调,低价浪接浪,令二手楼价难以企稳,二手市场观望情绪加剧。据地产代理行统计,月中一手住宅交投量已突破1500宗,显示绝大部分准买家已转向一手市场,导致二手市场交投持续低迷,如业主要卖楼只能跟随减价。由于新盘热销仍未见放缓迹象,加上市场资金流向明显偏向一手市场,预计本月楼价指数将进一步下滑,楼市短期内仍将面临调整压力。

四区指数「双升双跌」

最新楼价指数显示,本港四大地区呈现「双升双跌」的分化走势,当中九龙区升幅最为显著,按周上升1.01%,最新指数报103.54点,反映该区买家入市意欲较为积极,或与近期新盘销情理想带动市场气氛有关。同样录得升幅的新界东,最新指数报111.65点,按周微升0.19%。

然而,香港区表现最为疲弱,最新指数报93.52点,按周下跌0.91%,成为本周跌幅最大的地区,或与该区二手市场竞争加剧,以及部分业主愿意扩大议价空间有关。此外,新界西亦呈下行趋势,最新指数报110.70点,按周下跌0.4%,反映该区购买力仍受压,部分买家或因经济前景未明而采取观望态度。

尽管政府于二月下旬的财政预算案中宣布放宽100元印花税的适用门槛,试图刺激市场需求,但短期内对楼市的提振作用仍未明显浮现,成效有待进一步观察。业界普遍认为,未来楼市走向仍取决于经济复苏步伐、息口变动及新盘推售策略,短期内楼价或仍然反覆波动。

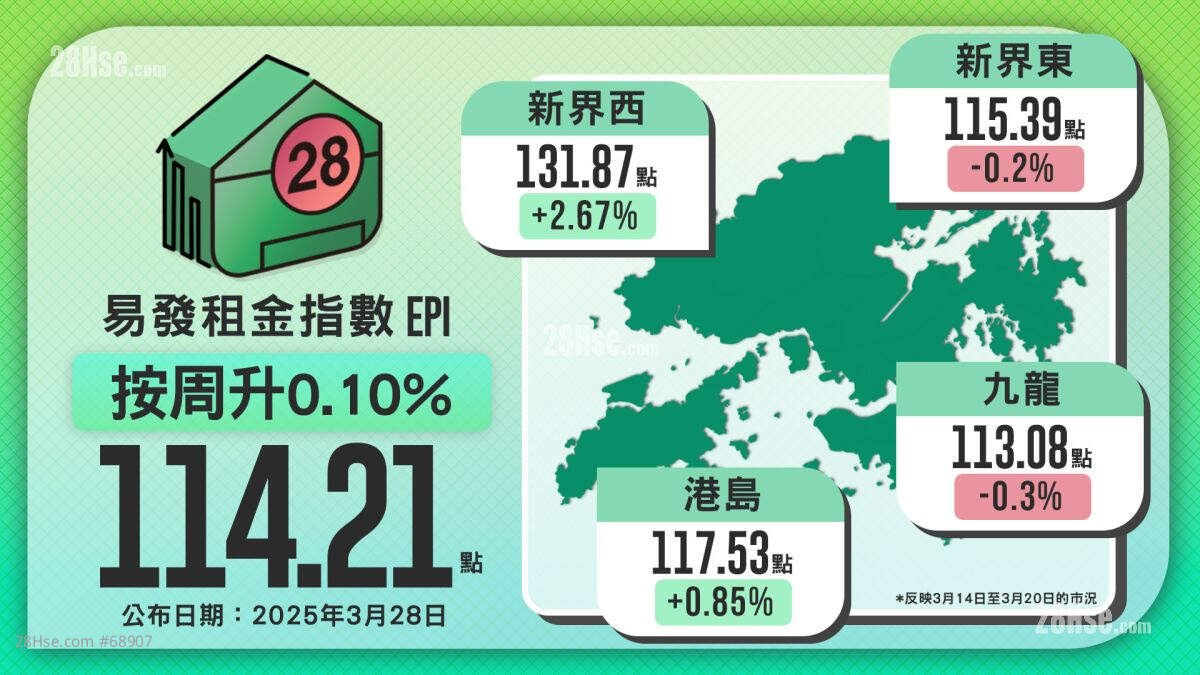

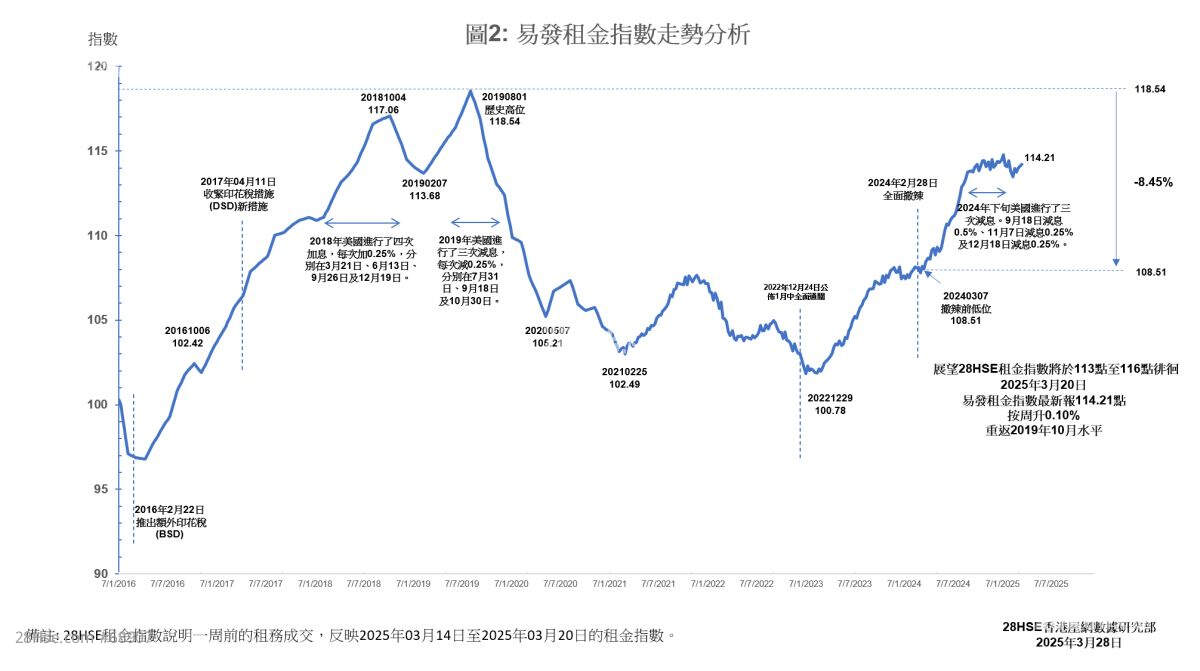

易发租金指数连升2周 最新报114.21点

最新易发租金指数报114.21点,按周微升0.10%,延续两周升势,显示租务市场仍具韧性。在本港银行跟随美国维持利率不变的背景下,最优惠利率(P)亦继续维持在5.25厘,已连续两次按兵不动。利率环境持续高企,使得部分准买家推迟入市计划,转向租赁市场,带动租金指数持续上扬。

从四大地区租金表现来看,呈现「双升双跌」的局面。其中,新界西租金表现最为突出,最新指数报131.87点,按周大升2.67%,反映该区住宅需求强劲,或与该区新盘交投活跃,部分向隅客转投租务市场有关。此外,香港区租金亦录得稳健增长,最新指数报117.53点,按周上升0.85%,反映核心地段的租赁需求仍然稳健,特别是部分高端租客选择短期租住,以等待更理想的入市时机。

相较之下,九龙区租金指数出现轻微回调,最新报113.08点,按周下跌0.3%。该区租金调整或与市场供应增加,以及部分租户迁移至租金较具竞争力的地区有关。同时,新界东租金亦录得小幅回落,最新指数报115.39点,按周下跌0.2%,显示该区租务市场暂时缺乏上升动力,或与区内新供应增加及租户选择较实惠的单位有关。

整体而言,本港租金市场受利率环境、经济前景及置业需求影响,短期内或将继续呈现区域性分化走势。若利率维持高企,更多准买家或将延迟入市,进一步支撑租赁需求,推动租金指数稳步上扬。

本周指数反映2025年03月14日至2025年03月20日的市况

有用